Fundamental Review of the Trading Book (FRTB), Basel Bankacılık Denetim Komitesi (BCBS) tarafından geliştirilen ve bankaların piyasa riskine karşı tutmaları gereken sermaye miktarını belirleyen uluslararası bir standarttır.

FRTB’nin temel amacı, 2007-2008 küresel finansal krizinde ortaya çıkan yetersizlikleri gidermek ve bankaların piyasa risklerini daha doğru ve tutarlı bir şekilde ölçmelerini sağlamaktır. Bu kapsamda, FRTB aşağıdaki hedefleri benimsemiştir:

- Alım-satım hesapları ile bankacılık hesapları arasındaki ayrımı netleştirmek: Alım-satım amacıyla elde tutulan varlıklar ile vade sonuna kadar elde tutulması planlanan varlıkların arasındaki, sermaye arbitrajını önlemeyi hedefler.

- Piyasa likiditesinin azalması riskine karşı daha sıkı önlemler getirmek: Bankaların likiditesini ve bu durumların sermaye yeterliliği üzerindeki etkilerini dikkate almalarını hedefler.

- Risk ölçüm yaklaşımında değişikliğe gitmek: Geleneksel risk ölçüm yöntemi olan Value at Risk (VaR) yerine, stres dönemlerinde riskin ölçülmesi amacıyla Expected Shortfall (Beklenen Kayıp) metriğinin kullanılmasına sağlamaktır. Expected Shortfall, uç risk olaylarının hem büyüklüğünü hem de olasılığını dikkate aldığı için, özellikle şiddetli piyasa dalgalanmalarında daha gerçekçi bir risk değerlendirmesi sunar. Bu özelliği sayesinde, düzenleyici sermaye gereklilikleri açısından VaR’a kıyasla daha uygun bir ölçüm aracı olarak tercih edilmektedir.

- İçsel model yaklaşımının yeniden yapılandırılması: Küresel finansal krizinde gözlemlenen zayıflıkları daha etkin şekilde yönetebilmek amacıyla içsel model yaklaşımı baştan sona yeniden yapılandırılmıştır. İçsel modellerin kullanımı için gerekli denetim ve onay süreçleri güçlendirilmiş, böylece model riskine karşı daha sıkı bir kontrol mekanizması oluşturulmuştur. Bunlara ek olarak, piyasa riskini daha doğru yansıtan, duyarlılık analizleri yeni bir standart yaklaşım olarak getirilmiştir.

FRTB kapsamında piyasa riskinin hesaplanmasına yönelik olarak iki temel yöntem sunulmaktadır: Standart Yaklaşım (SA) ve İçsel Model Yaklaşımı (IMA).

· Standart Yaklaşım (SA): Bu yaklaşımla bankalar standart hale getirilmiş risk faktörlerinin duyarlılık analizlerini hesaplayarak, temerrüt riski ile artık riski hesaplamalara dahil eder. Standart Yaklaşım, daha şeffaf ve düzenleyici kurumlarca daha kolay denetlenebilir bir yapı sunmaktadır.

· İçsel Model Yaklaşımı (IMA):Bankalar, sermaye hesaplamalarında kendi geliştirdikleri modellere dayalı olarak piyasa riskini hesaplayabilmektedir. Ancak bu yaklaşım yalnızca belirli asgari şartları sağlayan, ulusal denetim otoritesinden onay alan bankalar tarafından uygulanabilmektedir.

Yazının devamında standart yaklaşımı, bileşenleriyle beraber açıklayıp örnek hesaplamalar yapacağız. Standart Yaklaşım (SA) üç ana bileşenden oluşmaktadır:

- Duyarlılığa Dayalı Yöntem (Sensitivities-Based Method – SBM): Bu yöntem, bankaların alım-satım hesaplarındaki finansal varlıkların belirli risk faktörlerine olan duyarlılıklarının (delta, vega ve curvature) hesaplamalarını gerektirmektedir. Bu duyarlılıklar, faiz oranı, hisse senedi, döviz, emtia ve temerrüt riski gibi yedi ana risk sınıfı altında gruplanır. Her bir duyarlılık, belirli risk ağırlıkları ve korelasyon matrisleri kullanılarak sermaye gereksinimine dönüştürülür.

- Temerrüt Riski Yükümlülüğü (Default Risk Charge – DRC): DRC, bir finansal enstrümanın ihraççısının temerrüde düşmesi durumunda oluşabilecek ani ve büyük kayıpları (jump-to-default risk) kapsar. Bu hesaplama, her bir enstrüman için ayrı ayrı yapılır ve nominal değer, piyasa değeri ve temerrüt gerçekleşme olasılığı gibi faktörlere dayanır.

- Artık Risk Eklentisi (Residual Risk Add-On – RRAO): RRAO, SBM ve DRC tarafından kapsanmayan, yapılandırılmış ürünler gibi karmaşık ve öngörülemeyen riskleri dikkate alır. Bu bileşen, belirli enstrüman türleri için sabit risk ağırlıkları uygulanarak hesaplanır.

Bu üç bileşenin toplamı, bankanın Standart Yaklaşım kapsamında tutması gereken minimum sermaye gereksinimini oluşturur. Bu yapı, bankaların piyasa risklerini daha hassas ve kapsamlı bir şekilde değerlendirmelerine olanak tanır.

Duyarlılığa Dayalı Yöntem (Sensitivities-Based Method – SBM):

Sermaye gereksinimi hesaplamasında önceden tanımlanmış risk faktörleri kullanılarak finansal varlıkların delta, vega ve curvature değerleri hesaplanır. Risk ağırlıklı duyarlılıklar hesaplandıktan sonra aynı sepette (bucket) ve aynı sınıfta olanlar toplulaştırılır. MAR21.8 ile MAR21.14 bu detayla açıklanmıştır.

Risk hesaplamnalarında kullanılacak 7 farklı risk sınıfı tanımlanmıştır. (MAR21, par. 21.1)

1. Genel faiz oranı riski (GIRR): Faiz oranlarında meydana gelen değişikliğe karşılık finansal varlığın fiyatındaki değişimi ifade eder.

2. Kredi spread riski (Menkul Kıymetleştirilmemiş ) (CSR): Kredi spread’lerindeki değişikliklerin varlık fiyatına olan etkisini ifade eder.

3. Kredi spread riski (non CTP) (CSR): Kredi spread riskine maruz kalan, menkul kıymetleştirilmiş ancak korelasyon yapılandırması içermeyen ürünlerdir.

Örnek: ABS, MBS, covered bonds gibi klasik menkul kıymetleştirmeler.

4. Kredi spread riski (CTP) (CSR): Kredi spread riskine maruz kalan, menkul kıymetleştirilmiş ve korelasyon yapılandırması veya korelasyon arbitrajı içeren ürünlerdir.

Örnek: CDO’lar, tranşlanmış CDS’ler, nth-to-default gibi korelasyon bazlı yapılar

5. Hisse riski: Hisse senedi fiyatlarındaki değişikliklere duyarlılık.

6. Emtia Riski : Emtia fiyatlarındaki değişikliklere duyarlılık.

7. FX risk : Döviz kurlarındaki değişikliklere duyarlılık.

Tanımlanan risk sınıfları için belirlenmiş risk faktörleri üzerinden duyarlılık analizleri hesaplanır. Duyarlılık analizleri delta, vega ve curvature hesaplamalarını içermektedir.

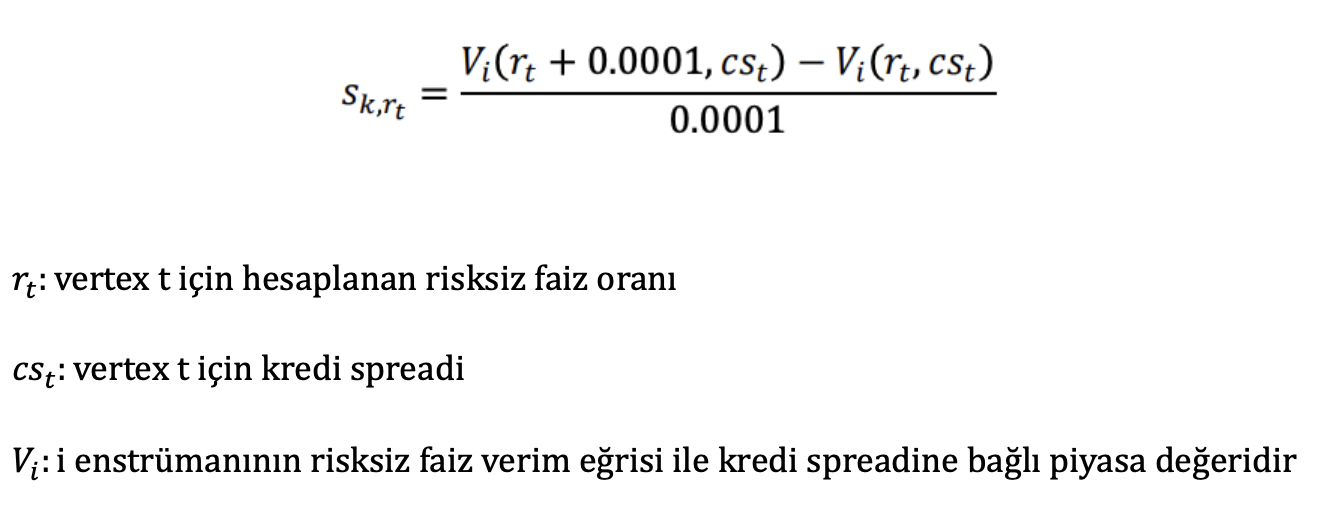

PV01,finansal varlığın dayanak fiyatındaki meydana gelen değişimin, varlık fiyatındaki değişimi olarak tanımlanır. FRTB’de ise belirlenmiş risk faktörlerindeki değişimin, varlık fiyatındaki duyarlılığı olarak tanımlanır.

Duyarlılık veya PV01 hesaplaması da, risksiz getiri eğrisindeki belirli bir vadede (tenor) faiz oranında meydana gelen 1 baz puanlık (0,01%) değişim olarak hesaplanmaktadır. Hesaplamanın formülasyonu aşağıdaki gibidir. (MAR21, par. 21.42)

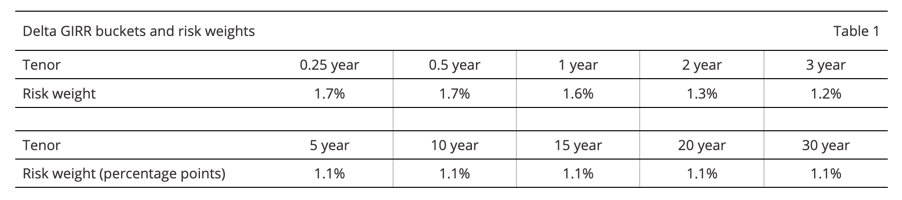

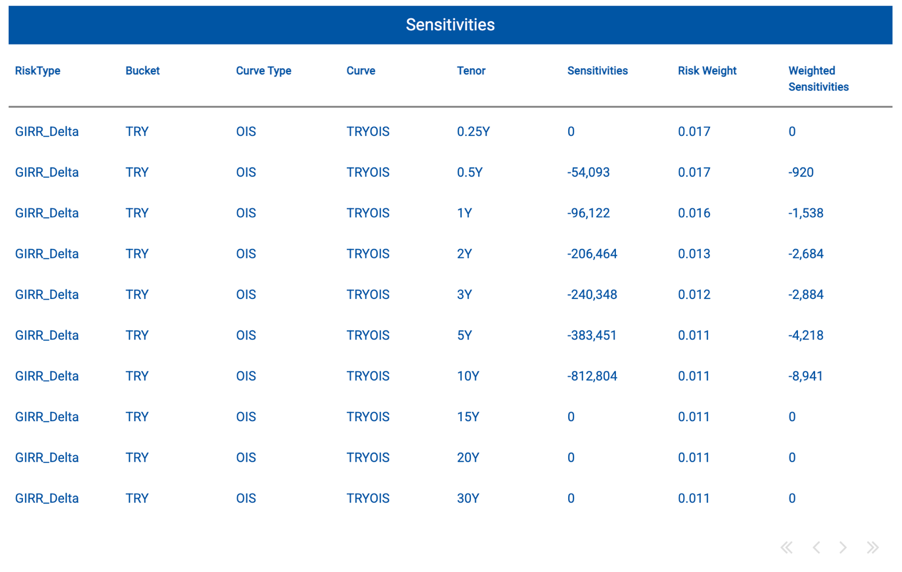

Delta hesaplamasında kullanılacak risksiz verim eğrisi ise OIS gibi düşük kredi riski içeren enstrümanlardan oluşmalıdır. Verim eğrisinin 0.25 yıl, 0.5 yıl, 1 yıl, 2 yıl, 3 yıl, 5 yıl, 10 yıl, 15 yıl, 20 yıl ve 30 yıl vade dilimleri ise delta risk faktörü olarak tanımlanmaktadır. (MAR21, par. 21.8)

Risk faktörlerinin para birimi bazında gruplanmasıyla sepetler (bucket) oluşturulur. Her sepet için risk ağırlıkları düzenleyici tarafından belirlenmiştir.

Basel komitesine göre tanımlanmış para birimleri olan EUR, USD, GBP, AUD, JPY, SEK, CAD raporlamaların da risk ağırlıklarının karekökü alınacaktır. (MAR21, par. 21.44)

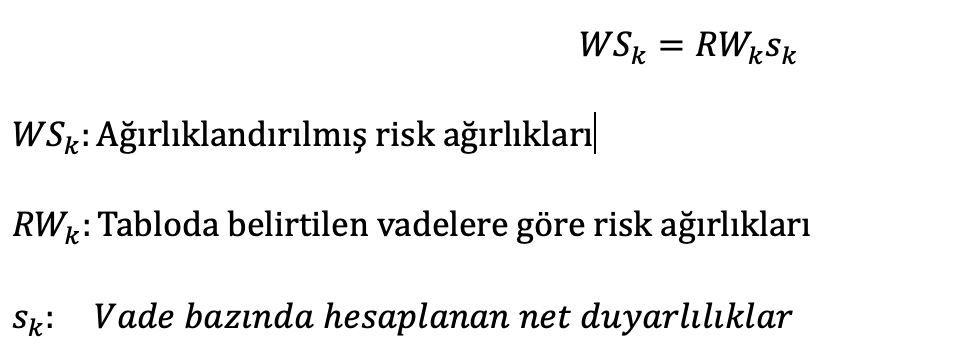

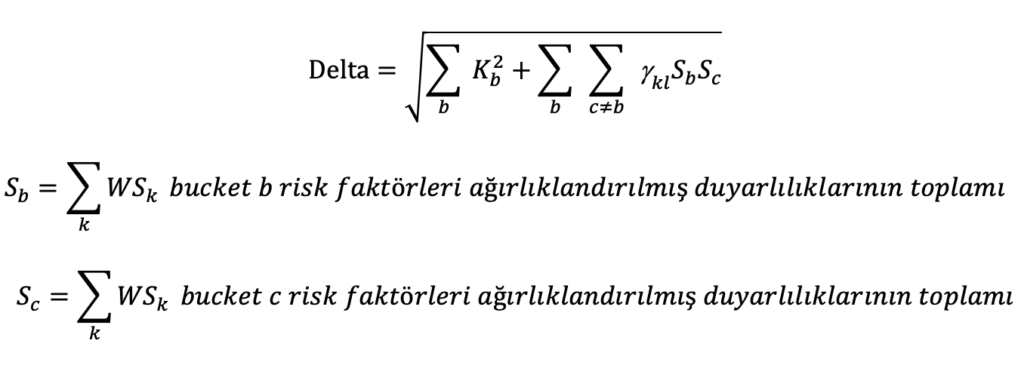

Sepetler için hesaplanan duyarlılık değerleri ve risk ağırlıklarının çarpılması ile ağırlıklandırılmış duyarlılık değerleri hesaplanır. (MAR21, par. 21.4)

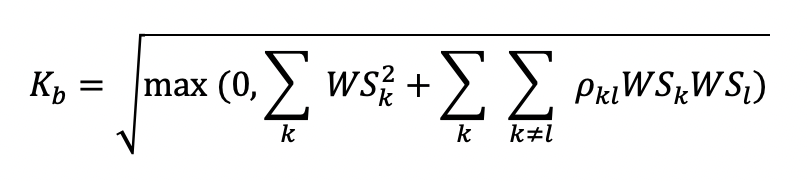

Ağırlıklandırılmış risk ağırlıkları , risk faktörleri arasındaki korelasyonda kullanılarak aşağıdaki formule göre sepet bazlı sermaye gereksinimi hesaplanır.

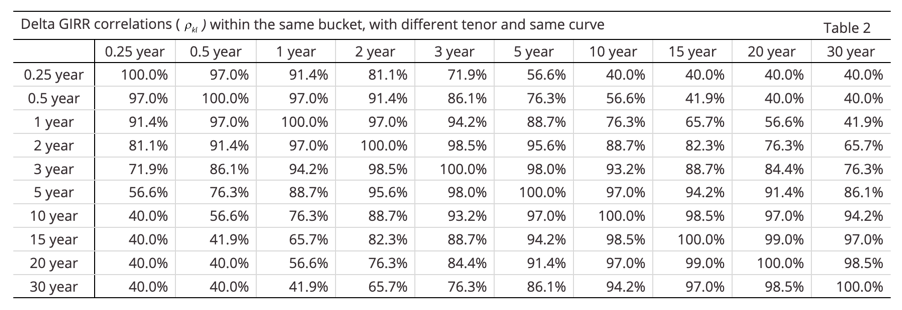

Düzenleyici tarafından belirlenmiş risk faktörleri arasındaki korelasyon matriksi:

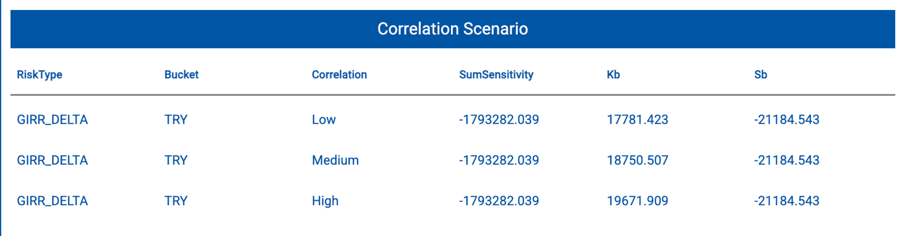

Rhoova ile hesaplanmış korelasyon senaryoları:

Sepet bazlı sermaye gereksinimi hesaplandıktan sonra sepetler arası yayılma riski üç farklı korelasyon senayosuna göre hesaplanır ve gerekli olan risk sermayesi bulunur.

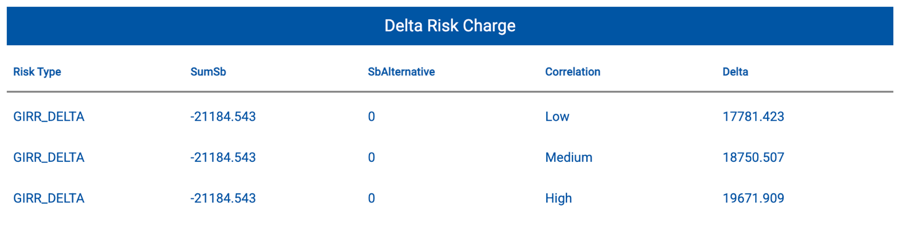

FRTB delta hesaplaması rhoova üzerinden yapılabilmektedir. Rhoova ile duyarlılk analizleri iki şekilde yapılabilmektedir. Düzenleyici tarafından belirlenen risk faktörlerinin vadelerine göre key rate duration hesaplanarak her vade dilimine göre değişimler hesaplanır. (https://github.com/rhoova/rhoova-examples/blob/main/python_examples/Portfolio/FRTB/SensitivityCalculation.ipynb)

Diğer bir hesaplama yöntemi ise Riskmetrics yöntemine göre nakit akışlarını verilen vade dilimlerine dağıtılması yöntemidir. PV01 değerlerinin toplamı her iki hesaplama da yakın olsa da keyrate method değişken faizlerinin tüm vadelere göre dağıtılması dolayısıyla FRTB’ye daha uygundur. (https://www.msci.com/documents/10199/5915b101-4206-4ba0-aee2-3449d5c7e95a sayfa 117)

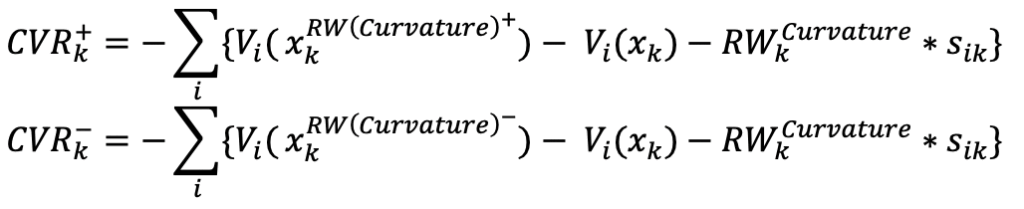

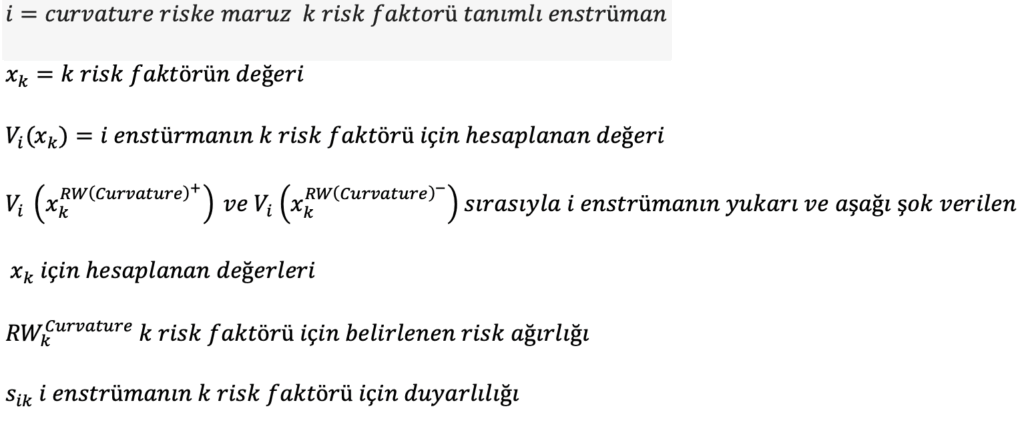

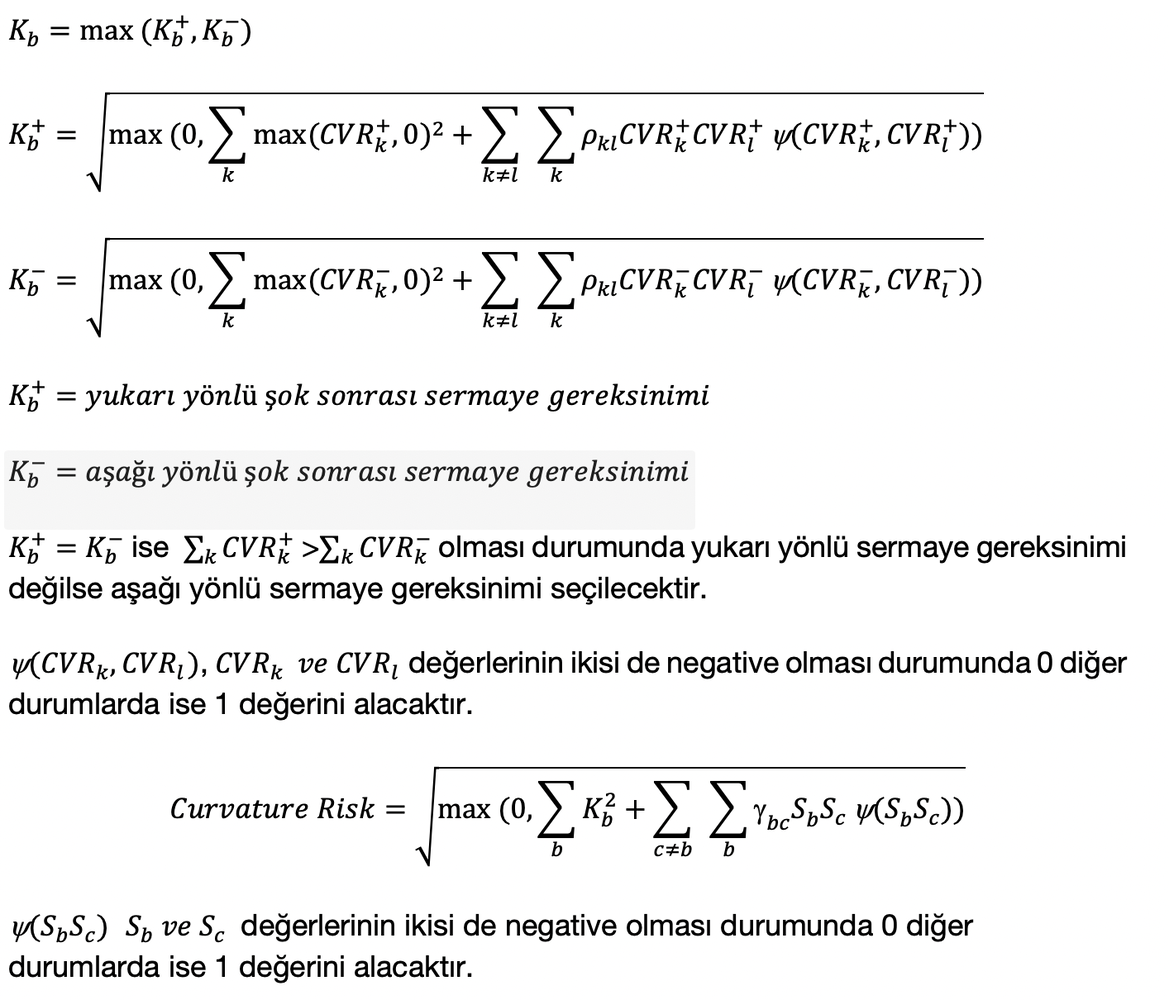

Curvature ya da non lineer risk olarak olarak bilinen ölçüm ise varlık fiyatının büyük piyasa hareketlerine karşı gösterdiği doğrusal olmayan tepki olarak tanımlanır. Delta riskinin büyük piyasa değişimini kapsamadığı için FRTB’de sermaye hesaplamalarına eklenmiştir.

Curvature risk, bütün vadelere aşağı ve yukarı yönlü parallel şoklar verilerek hesaplanmaktadır. (MAR21, par. 21.5)

Curvature hesaplanırken kullanılan risk ağırlığı bütün vadelerdeki en yüksek risk ağırlığı olarak alınacaktır. (MAR21, par. 21.99)

Yukarı ve aşağı yönlü verilen şoklardan sonra sepetler arası korelasyon kullanılarak sermaye gereksinimi (Kb) hesaplanacaktır.

Ürünler arası ve sepetler arası korelasyon hesaplamasında yüksek korelasyon hesaplanırken verilen korelasyonlar 1’i geçmeyecek şekilde 1.25 ile çarpılacaktır.

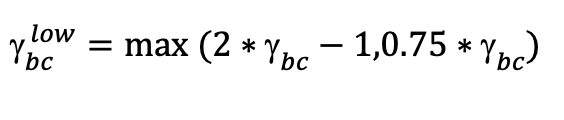

Düşük korelasyon senaryosunda ise hesaplama şu şekildedir:

Vega hesaplaması da delta gibi lineer bir risk ölçümüdür ve varlık fiyatının volatilitesindeki değişime karşı olan duyarlılık olarak tanımlanır. FRTB’de ise opsiyon ve opsiyon içeren finansal varlıkların volatilitesindeki değişime karşı gelen sermaye gereksinimi için kullanılmaktadır. Vega için sermaye gereksinimi de delta hesaplamasıyla benzerdir.

Linkler:

https://www.bis.org/basel_framework/chapter/MAR/21.htm

https://github.com/rhoova/rhoova-examples/tree/main/python_examples/Portfolio/FRTB